热点栏目自选股数据中心行情中心资金流向模拟交易

客户端

文

报告要点

去年7月以来,美国的通胀水平表现疲软,核心PCE同比持续下行,在当前的美国经济局势下,究竟是什么对美国的通胀水平产生了拖累?美国在20世纪90年代同样出现过通胀持续处于较低水平的情况,当前的低通胀与那时相比有什么区别?近来市场对于美联储的降息预期持续升温,若预期得到兑付,美联储采取的会是保险性的降息吗?

从分项看美国通胀:

在衡量美国的通货膨胀水平时,CPI和PCE是美国主要使用的两种消费价格指标,而后者在2000年后取代CPI成为美联储关注的通货膨胀指标,两者的主要区别在于其权重的差异以及PCE更广的统计范围和对替代效应的考察。从通胀的走势来看,美国通胀水平已很长时间出现不及预期通胀水平2%的情况,去年7月以来,核心PCE同比呈现出下行趋势。我们通过对CPI的分项同比增速进行分析,我们发现住宅分项因其超四成的较高占比对于CPI的拖累较为明显,除住宅以外,另外两个对于通胀水平产生较为明显拖累的分项为交通运输和医疗保健,而由于住房指数的向下趋势、新建房屋销售数据的乏力以及汽车销量的持续下滑来看,我们认为三个细项对于通胀的拖累或仍将持续。

与20世纪90年代低通胀对比:

从美国通胀的历史来看,1998年美国同样出现过通胀水平持续较低的情况,但与当前美国的低通胀水平情形加以对比,这两次低通胀的处境并不相同。造成20世纪90年代美国低水平通胀的主要原因是当时美国本身就处于克林顿政府打造的“新经济时代”,高新技术快速发展,美国经济处于高增速、低通胀的黄金发展时期。低水平通胀是美联储进行降息的必要条件而非充分条件,低通胀为美联储降息提供空间,但20世纪90年代美国低通胀的背景是经济快速发展,而当前美国面临的低通胀反映的是美国经济的疲弱。从美国潜在劳动力生产率来看,当前美国经济增长相较上世纪90年代缺乏动力,因此若美联储选择在此时采取降息举措,单纯的保险性降息可能并不足够,从降息持续时间上来看或将延长。

结论:

从通胀的走势来看,美国通胀水平已很长时间出现不及预期通胀水平2%的情况,去年7月以来,核心PCE同比呈现出下行趋势。通过对CPI的分项同比增速进行分析,我们认为当前对于美国通胀水平的拖累主要来自于住宅、交通运输和医疗保健三方面,同时,来自这三个细项的拖累作用短时间内恐仍将持续。从美国通胀的历史来看,1998年美国同样出现过通胀水平持续较低的情况,但这与当前的低通胀处境并不相同。造成20世纪90年代美国低水平通胀的主要原因是高新技术快速发展,美国经济处于高增速、低通胀的黄金发展时期。低水平通胀是美联储进行降息的必要条件而非充分条件,低通胀为美联储降息提供空间,但20世纪90年代美国低通胀的背景是经济快速发展,而当前美国面临的低通胀反映的是美国经济的疲弱,从美国潜在劳动力生产率来看,当前美国经济增长相较上世纪90年代缺乏动力,因此若美联储选择在此时采取降息举措,单纯的保险性降息可能并不足够,从降息的持续时间上来看或将延长。综合来看,我们认为10年期国债收益率将逐步向下趋近3.0。

正文

去年7月以来,美国的通胀水平表现疲软,核心PCE同比持续下行,在当前的美国经济局势下,究竟是什么对美国的通胀水平产生了拖累?美国在20世纪90年代同样出现过通胀持续处于较低水平的情况,当前的低通胀与那时相比有什么区别?近来市场对于美联储的降息预期持续升温,若预期得到兑付,美联储采取的会是保险性的降息吗?

一、从分项看美国通胀

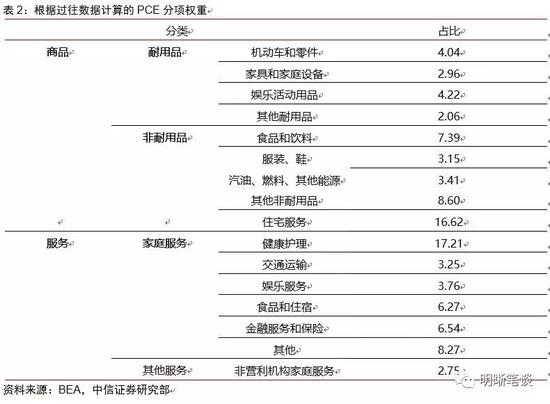

在衡量美国的通货膨胀水平时,CPI和PCE是美国主要使用的两种消费价格指标,而后者在2000年后取代CPI成为美联储关注的通货膨胀指标,而两者的主要区别在于其权重的差异以及PCE更广的统计范围和对替代效应的考察。作为当前美联储主要关注的通货膨胀指标,PCE指标的部分数据来源于CPI,因此与CPI基本保持同向波动,但是相对于CPI,PCE指标具有自己的特点,其具体表现在:(1)商品篮子更新更快:PCE商品篮子和权重每季度更新,CPI则每两年更新;(2)浮动更温和:计算方法上考虑了“替代效应”,浮动更加温和;(3)统计范围更广:CPI从消费者购买入手,PCE同时包括公司、政府为消费者购买和消费者自行购买。(4)分项构成有差异:从分项上可以看出CPI与PCE的主要构成差别在于住宅,CPI中住宅占到42.1%,PCE中住宅仅占16.6%;同时PCE中的健康护理(17.2%)显著高于CPI中医疗保健(7.7%)占比;此外由于PCE的指标划分更细致,所以对应分项一般占比低于CPI。

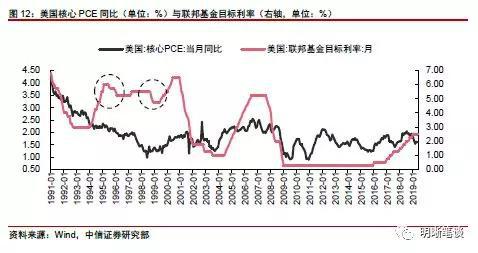

从通胀的走势来看,美国通胀水平已很长时间出现不及预期通胀水平2%的情况,去年7月以来,核心PCE同比呈现出下行趋势。

由美国通胀水平的走势来看,我们可以看到,除2018年7月核心PCE同比超过2%以外,近几年美国的核心PCE同比均低于美联储设定的通胀水平目标值2%。虽然美国通胀水平并没有与目标值相差太多,处于在接近目标值的下方变动,然而这种不及目标的低通胀依旧令人困扰,从去年7月到目前,美国的通胀水平呈现出下行趋势,通胀水平的增速受到了拖累。

我们通过对CPI的分项同比增速进行分析,来探查拖累当前美国通胀水平的主要因素,我们认为住宅细项因其超四成的较高占比对于CPI的拖累较为明显。

住宅方面,住宅在CPI指标的构成当中具有举足轻重的地位,仅住宅一个分项在CPI指标中所占权重就为42.17%,占比超过四成。从CPI住宅的历史同比情况来看,我们可以看到自2017年以来,美国CPI住宅同比处在一个下行的趋势当中,2017年9月以来美国长期抵押贷款利率的上行抑制了美国购房意愿,同时去年以来的经济走弱、个人储蓄增速下滑同样抑制了住房需求增长,使得住宅价格下滑;住房贷款增长从去年四季度开始表现不佳,2018Q4与2019Q1均值仅为2018Q1-Q3均值的四分之三。从美国住房市场指数我们可以看到,虽然从去年年底至今年5月,由于美国国债利率和MBS利率下行的原因,美国住房指数出现了上行,但从整体来看,美国住房指数自2017年以来仍旧是向下的走势,同时美国新建房屋销售数据自去年12月份出现回升以后,今年4月份新房销售再度下滑,美国新建住房销售数据较弱,新房卖出难度较大,而房地产销售数据有领先性,因此我们预计由住宅对美国通胀带来的拖累或仍将延续。

除住宅以外,另一个占比较高的分项为交通运输,交通运输分项自去年7月开始的同比增速下滑同样对于美国通胀水平产生了拖累。

交通运输分项权重为15%,仅次于住宅为第二大项,且从去年7月开始呈现出较为明显的下滑趋势,造成了对美国通胀的拖累。今年三月份交通运输分项同比增速虽然由负转正,但从汽车销量数据上来看,2016年开始汽车销量数据持续走弱,同比增长率维持负值,持续为负的汽车销量同比增速反映了需求端的动力不足,由此来看我们觉得交通运输分项未来可能仍会对美国通胀造成拖累。

除住宅和交通运输由于其高占比而造成的其下滑对于美国通胀拖累较为明显外,医疗保健分项的较弱表现也拉低了美国的通胀水平。

医疗保健分项在CPI指标构成当中的权重占比为7.72%,也属于占比相对较高的细项,医疗保健同比增速从2016年8月开始就持续下降,今年医疗保健分项的同比增速仍旧处于较低水平,这背后可能是源于医院门诊服务成本的下降。

二、与20世纪90年代低通胀对比

从美国通胀的历史来看,1998年美国同样出现过通胀水平持续较低的情况,但与当前美国的低通胀水平情形加以对比,这两次低通胀的处境并不相同。造成20世纪90年代美国低水平通胀的主要原因是当时美国本身就处于克林顿政府打造的“新经济时代”,高新技术快速发展,美国经济处于高增速、低通胀的黄金发展时期。

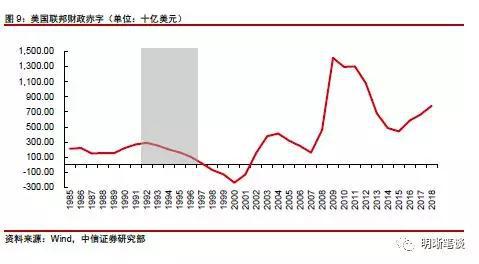

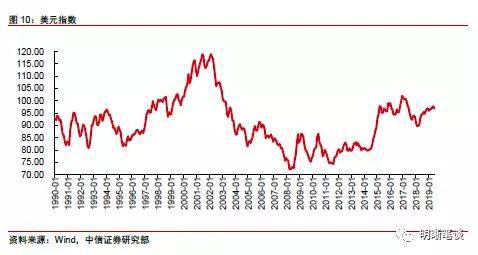

美国在20世纪90年代的“新经济时期”同样出现过持续低水平通胀的情况,核心PCE同比自1996年2月开始低于2%的通胀水平。从对20世纪90年代美国经济社会发展和当时美国政府及美联储采取的政策来看,我们认为造成那段时间美国低水平通胀的原因存在于几个方面。首先,海湾战争以后,克林顿政府在时任美联储主席艾伦·格林斯潘的进言下大幅削减财政赤字,美国联邦政府财政赤字由1992年的2903.2亿美元下降至1997年达218.8亿美元,财政赤字的缩减减少了美国财政部向中央银行的发债,在一定程度上抑制了美国通胀的上升。其次,美联储在这段时间着手实行了“中性利率政策”,通过利率水平调控来使美国经济实现其自身潜在增长率,货币政策围绕经济实际增长率进行调控,追寻失业率、通货膨胀、适度经济增长三者的平衡,因此通胀水平得以保持在适宜的较低水平。再次,知识经济时代的到来使得高新技术蓬勃发展,高新技术的广泛应用使得产品生产成品降低,同时发生在信息产业的大规模企业兼并也整合了企业产能,并且加剧了企业之间的竞争,由企业竞争带来的产品价格竞争同样抑制了通胀的上行。最后,美元的坚挺程度也对通胀水平起到了一定的支撑。

低水平通胀是进行美联储进行降息的必要条件而非充分条件,低通胀为美联储降息提供空间,但20世纪90年代美国低通胀的背景是经济快速发展,而当前美国面临的低通胀反映的是美国经济的疲弱。

20世纪90年代美国经济处于“新经济时代“,这段时期美国经历了高增长、低通胀的黄金发展期,而在这段时间里,美联储的货币政策一共进行了两轮降息调整。第一轮降息发生在1995年7月6日,经过先后三次调整由6%下调至5.25%,1996年1月31日本轮降息停止,本轮降息的主要原因在于之前美联储的加息过于猛烈,美联储出于防止经济走弱的目的进行了保险性的降息行为。第二轮降息发生在1998年的9月29日,经过先后三次调整由5.5%下调至4.75%,1998年11月17日本轮降息停止,第二轮降息经历的时间更短,1997年亚洲金融危机爆发以后,美联储为阻止俄罗斯债务违约和对冲基金长期资本管理公司濒临倒闭引发的金融危机,进行了同样具有保险性质的第二轮降息。

从美国潜在劳动力生产率来看,当前美国经济增长相较上世纪90年代缺乏动力,因此若美联储选择在此时采取降息举措,单纯的保险性降息可能并不足够,从降息持续时间上来看或将延长。

20世纪90年代美国潜在劳动力生产率由于高新技术的蓬勃发展而不断上升,而当前美国经济并未出现类似的生产率增长点,从潜在劳动力生产率来看呈现下行走势,因此本轮美联储若采取降息举措,从降息的持续时间上来看或将长于上世纪90年代的降息。

结论:

从通胀的走势来看,美国通胀水平已很长时间出现不及预期通胀水平2%的情况,去年7月以来,核心PCE同比呈现出下行趋势。通过对CPI的分项同比增速进行分析,我们认为当前对于美国通胀水平的拖累主要来自于住宅、交通运输和医疗保健三方面,同时,来自这三个细项的拖累作用短时间内恐仍将持续。从美国通胀的历史来看,1998年美国同样出现过通胀水平持续较低的情况,但这与当前的低通胀处境并不相同。造成20世纪90年代美国低水平通胀的主要原因是高新技术快速发展,美国经济处于高增速、低通胀的黄金发展时期。低水平通胀是美联储进行降息的必要条件而非充分条件,低通胀为美联储降息提供空间,但20世纪90年代美国低通胀的背景是经济快速发展,而当前美国面临的低通胀反映的是美国经济的疲弱,从美国潜在劳动力生产率来看,当前美国经济增长相较上世纪90年代缺乏动力,因此若美联储选择在此时采取降息举措,单纯的保险性降息可能并不足够,从降息的持续时间上来看或将延长。综合来看,我们认为10年期国债收益率将逐步向下趋近3.0。